新闻中心

- -

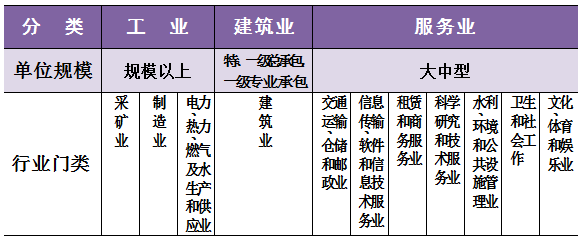

依据《2018年浙江企业研制活动计算报表阐明及施行关键》的规则:研制报表计算规模触及三个专业11个职业类别的企业法人单位,详细见下表。

阐明:触及到研制报表中其他未列明职业包含科学研讨和技能服务业,水利、环境和公共设施办理业,社会工作,文明、体育和娱乐业。

特别要注意的是,能归入研制活动计算的企业必定要是独立法人单位,且已申报为“四上”企业哦!详细怎么申报可点击以下链接:计算攻略∣“四上”企业怎么申报?

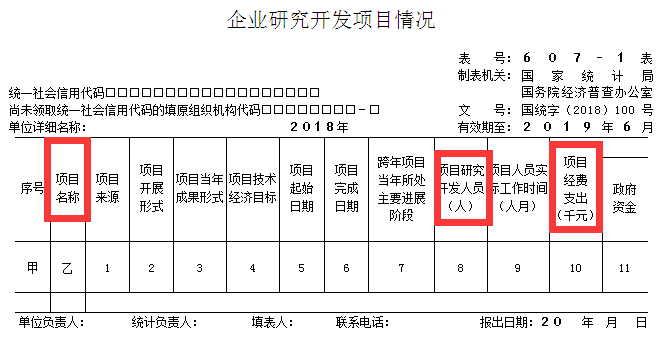

企业在填写项目称号时必定要按企业研讨开发项目的立项计划书、项目任务书或项目合同书等有关立项资猜中确认的项目称号填写,一般应与企业有关研讨开发会计科目或辅佐账中归集的项目详细称号对应。

企业在填写某个研制项目的项目研讨研制人员时仅填写编入该研讨开发项目并实践从事研讨开发活动的人员。一起,应与企业有关研讨开发会计科目或辅佐账中人员人工费子科目里参与该项目人员对应。

企业在填写某个研制项目的经费支出时,应与企业有关研讨开发会计科目或辅佐账中该项目有关费用对应。详细包含人员人工费用、直接投入费用、折旧费用与长时间待摊费用、非钱银性财物摊销费用、规划费用、配备调试费用与实验费用、托付外部研讨开发费用及其他费用。

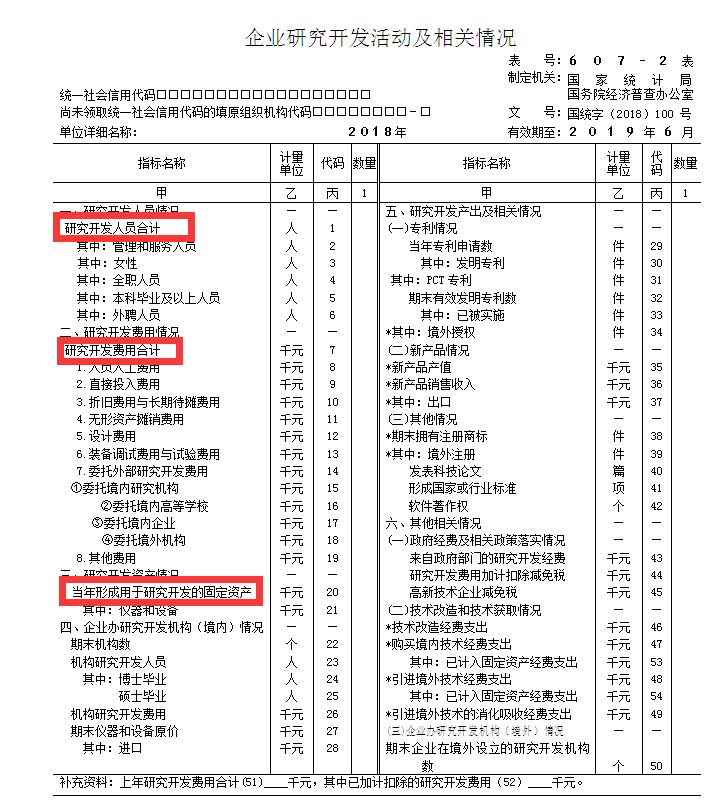

企业在填写研讨研制人员算计时,应与企业有关研讨开发会计科目或辅佐账中人员人工费子科目里触及的悉数人员对应。

企业在填写研讨开发费用算计时,应与企业有关研讨开发会计科目或辅佐账中研讨开发费用对应。详细包含:人员人工费用、直接投入费用、折旧费用与长时间待摊费用、非钱银性财物摊销费用、规划费用、配备调试费用与实验费用、托付外部研讨开发费用及其他费用。

企业填写“研讨开发费用算计”目标时,要抄填企业会计科目账中“研制费用”科目当年实践累计产生额。研制费用明细账格局如下图:

企业填写“研讨开发费用算计”目标时,要抄填企业研讨开发费用辅佐账中当年算计产生额。

企业在填写当年构成用于研讨开发的固定财物时,应与企业有关会计科目计入的构成用于企业研讨开发活动的固定财物原价对应。关于研讨开发与出产共用的固定财物应按份额进行分摊,其间仪器和设备一般应按使用时间进行分摊,建筑物一般应按使用面积进行分摊。

- 上一篇: 工业集群项目申报书-工业集群项目申报书范文

- 下一篇: 未来五年中国服装产业的发展的新趋势与投资建议

相关信息/likearticle

- 2023-11-23Language Tips

- 2023-11-24百年像锦展在姑苏丝绸博物馆展开

- 2023-11-24“染色馒头”英文怎么说

- 2023-11-24户外讲堂识百草

- 2023-11-25“不拘一格地选拔人才”

- 2023-11-25广西外贸淬炼更强韧性激发更大活力

- 2023-11-26设计师告知你染发技巧 光泽感秀发

- 2023-11-27上海松江:让市民生活更舒心、更暖心、更美好